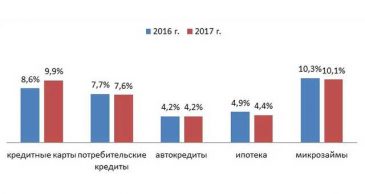

В «Национальном бюро кредитных историй» подсчитали, что на конец 2017 года на россиян моложе 25 лет приходилось 5,3% действующих кредитных договоров. Для сравнения, по итогам 2016-го этот показатель составлял 4,8%.

При этом увеличение достигнуто только за счет увеличения количества кредитных карт у этой возрастной категории. Процент кредиток, принадлежащих молодежи, к концу года достиг 9,9%, увеличившись в сравнении с 2016-ым на 1,3%. Остальные сегменты показали стабильное уменьшение доли молодых россиян:

- Среди кредитов на приобретение авто за год ничего не изменилось – 4,2%.

- В потребительских кредитах зафиксировано уменьшение на 0,1% – 7,6%.

- В микрокредитовании доля молодежи тоже уменьшилась. Показатель равен 10,1%, а снижение составило 0,2%.

- В ипотечных кредитах самое большое снижение – 0,5%, доля молодежи снизилась до 4,4%.

Молодежь до 25 лет традиционно считается самой рисковой категорией клиентов из-за нестабильности дохода и незначительности жизненного опыта. При этом именно эта категория дает кредиторам возможность стратегически расти, если привлечь ее на обслуживание уже сейчас. Поэтому как банки, так и МФО более активно стали привлекать на обслуживание молодых людей. В то же время статистические данные показывают, что делают они это осторожно, не спеша наращивать кредитование.

Молодежь до 25 лет считается самой рисковой категорией клиентов. Нестабильности дохода и незначительности жизненного опыта. Именно эта категория дает кредиторам возможность стратегически расти.